Facture électronique : toutes les entreprises Françaises sont concernées puisqu’elle sera obligatoire ! La DGFIP annonce le report de la date initialement prévue pour son entrée en vigueur, qui devait avoir lieu le 1er Juillet 2024. En attendant la communication d'une nouvelle date dans les semaines à venir, l'ensemble des entreprises établies en France, quelle que soit leur taille, devront être en mesure de se préparer à ce nouveau format électronique.

La réforme de facturation électronique est un projet porté par l’Etat, qui a l’ambition de simplifier le circuit de facturation, d’inciter les entreprises à la digitalisation et de lutter contre la fraude à la TVA.

Qu’est-ce que la facture électronique ?

La Facture électronique est une facture générée, transmise, reçue et archivée sous forme électronique. A partir du 1er Juillet 2024, elle sera obligatoire en réception pour l’ensemble des entreprises Françaises et elle remplacera la facture papier traditionnelle. L’obligation d’émission quant à elle se fera progressivement entre 2024 et 2026 (Pour plus détails, voir le calendrier de la facture électronique ci-dessous).

La facture électronique offre de nombreux avantages, tels que la réduction des coûts, la facilité d'utilisation et la réduction de l'empreinte carbone des entreprises.

La facturation électronique, ou e-invoicing, concerne l’ensemble des opérations d’achats et de ventes de biens et/ou de prestations de services réalisées entre des entreprises établies en France qui sont assujetties à la TVA dès lors qu’il s’agit d’opérations dites domestiques, c’est-à-dire qu’elles concernent le territoire national.

Contrairement aux idées reçues, la facture électronique n’est pas une facture dématérialisée. En effet, la facture dématérialisée est une simple copie numérique de la facture papier, avec la même présentation et les mêmes informations. La facture dématérialisée, sous ses différentes formes, à savoir facture papier scannée, facture générée par un logiciel comptable ou facture PDF, ne sera pas conforme à la nouvelle réforme de la facture électronique.

Pour se conformer à la nouvelle réglementation sur la facture électronique, les entreprises Françaises devront être en mesure d’émettre des factures qui répondent aux exigences suivantes :

- Respecter un format numérique standardisé.

- Contenir toutes les mentions obligatoires de la facture électronique.

- Être transmise par l’intermédiaire d’une plateforme dédiée de dématérialisation, qu’il s’agisse du PPF (Portail Public de Facturation) ou d’une autre plateforme de dématérialisation choisie par l’entreprise.

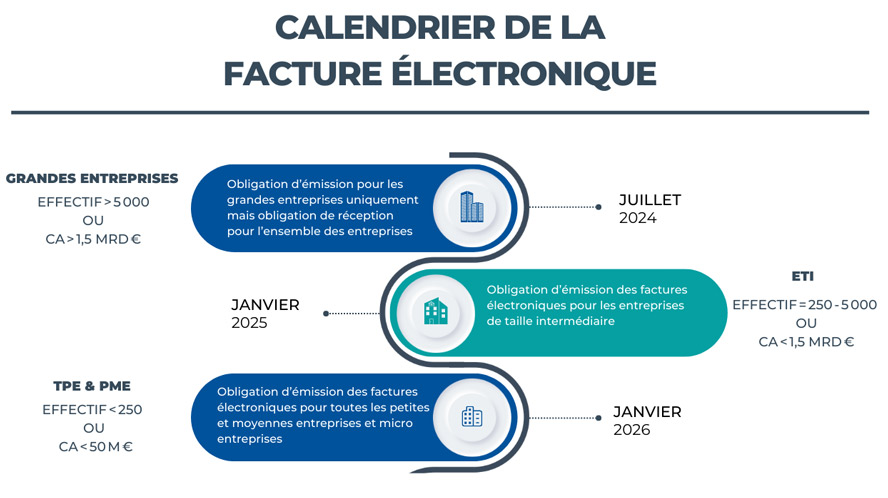

Calendrier de la facture électronique

Depuis le 1er Janvier 2020, le recours à la facture électronique est obligatoire dans la sphère publique via le portail Chorus Pro. Pour les transactions interentreprises, la loi relative à la facture électronique entrera en vigueur de manière différée et progressive :

Obligation de réception pour les entreprises assujetties à la TVA et établies en France :

À partir du 1er juillet 2024, toutes les entreprises Françaises, quelle que soit leur taille, devront être en mesure de recevoir des factures électroniques (pour éviter toute complication avec les entreprises émettant déjà leurs factures au format électronique).

Obligation d’émission pour les entreprises assujetties à la TVA et établies en France :

En ce qui concerne l’émission de factures électroniques, voici le calendrier prévu :

À partir du 1er juillet 2024 : Les grandes entreprises devront être en mesure d'émettre des factures électroniques.

À partir du 1er janvier 2025 : Les entreprises de taille intermédiaire devront être en mesure d'émettre des factures électroniques.

À partir du 1er janvier 2026 : Les petites et moyennes entreprises et les microentreprises devront être en mesure d'émettre des factures électroniques.

Titre: Calendrier de la facture électronique

Quelles sont les obligations légales de la facture électronique ?

Voici les différentes modalités à respecter prévues dans le cadre du décret du 9 Octobre 2022 relatif à la généralisation de la facturation électronique dans les transactions interentreprises :

1. Respecter un format numérique standardisé :

Afin de garantir l'interopérabilité entre les différentes plateformes de facturation électronique, chaque entreprise devra être en mesure de prendre en charge les trois formats de facture électronique retenus dans le cadre de la réforme à savoir UBL (Universal Business Language), EDI (Electronic Data Interchange) et Factur-X.

2. Inclure toutes les mentions obligatoires :

Les factures électroniques doivent inclure les informations obligatoires présentes sur les factures en papier (Noms et adresses des entreprises émettrices et destinataires, Numéro de SIRET, Numéro de TVA intracommunautaire, date d’émission, numéro de la facture, détails de la prestation de service ou du produit concerné, Montant hors taxes, taux de la TVA, Montant TTC, conditions de paiements, etc…).

A partir du 1er juillet 2024, toutes les factures électroniques émises devront comporter de nouvelles mentions obligatoires prévues dans le cadre de la réforme :

- Le numéro SIREN.

- L'adresse de livraison des biens, lorsqu'elle est différente de l'adresse du client.

- L'information selon laquelle les opérations donnant lieu à facture sont constituées exclusivement de livraisons de biens ou exclusivement de prestations de services ou sont constituées de ces deux catégories d’opérations.

- La mention : « Option pour le paiement de la taxe d'après les débits », lorsque le prestataire a opté pour celui-ci.

3. Conserver les factures électroniques pendant une période déterminée :

D’un point de vue comptable, les entreprises sont dans l’obligation de conserver les factures électroniques clients ou fournisseurs pour une durée de 6 ans.

Selon le code du commerce, le délai de conservation des factures est de 10 ans, afin de répondre aux demandes de l’administration fiscale en cas de contrôle, et pour disposer également de preuves en cas de litiges.

4. Garantir l'authenticité, l’intégrité et la lisibilité de la facture électronique :

La directive Européenne 2010/45/UE du 13 Juillet 2010 stipule qu’une facture n’est valable que si elle respecte les 3 principes fondamentaux suivants :

- Authenticité de l’origine : l’identité de l’émetteur de la facture (notamment grâce à la signature électronique).

- Intégrité du contenu : le contenu de la facture doit être impossible à modifier.

- Lisibilité de la facture : la facture doit pouvoir être lue par un être humain sans difficulté.

Pour garantir ces trois critères (Authenticité, Intégrité et Lisibilité), les entreprises Françaises ont le choix entre trois procédés de sécurisation possibles :

- L’EDI Fiscal (l’Echange de Données Informatisées).

- La signature électronique : avec un certificat de niveau RGS.

- La piste d’audit fiable (PAF) : Mise en place de contrôles documentés et permanents afin de garantir un lien vérifiable entre la facture émise, la livraison de biens ou la prestation de services concernée, et le paiement effectué.

5. L’e-reporting

L’obligation de facturation électronique (e-invoicing) s’accompagne d’une obligation de reporting à l’administration fiscale (e-reporting). L’e-reporting consiste à transmettre à l’administration fiscale certaines données de facturation.

Pour les entreprises Françaises assujettis à la TVA et qui sont concernées par l’obligation de la facturation électronique, ces données seront automatiquement transmises à l'administration fiscale par le biais de Chorus Pro (dans le cadre de la commande publique), du Portail Public de Facturation (PPF) ou de la plateforme de Dématérialisation Partenaire choisie par l’entreprise. Les données sont par la suite récupérées par l’administration fiscale.

Les entreprises non soumises à l’obligation de facturation électronique seront également concernées par l’e-reporting dans le cadre des opérations suivantes :

- Des opérations internationales ou intracommunautaires.

- Des opérations avec des clients particuliers (BtoC).

- Certaines opérations sectorielles (la santé, l’éducation, l’immobilier, l’assurance, la finance…).

Attention ! Les entreprises qui ne se conforment pas à ces obligations légales seront soumises à des sanctions. Les sanctions prévues dans le cadre de la réforme sont les suivantes :

- 15 € par facture en cas de non-émission d'une facture sous format électronique, plafonnée à 15 000 € par année civile.

- 250 € en cas de non-respect à l'obligation de e-reporting, plafonnée à 15 000 € par année civile.

Quels sont les formats de la facture électronique ?

Les trois formats de facture électronique qui ont été retenues dans le cadre de la réforme de la facturation électronique et seront donc autorisés par le Portail Public de Facturation sont les factures structurées CII (Cross Industry Invoice), UBL (Universal Business Language), et les factures hybrides Factur-X :

1. Factures structurées CII (Cross Industry Invoice) dites EDI (Echange des Données Informatisées) :

L’Echange de Données Informatisées (EDI) implique la transmission sécurisée d’un système d’information à un autre, d’une facture électronique dans un format normé et standardisé.

La facture EDI répond à trois principes :

- La facture est transmise par message EDI.

- Le message EDI doit prendre valeur légale d’une facture.

- Pas d’envoi de facture papier.

Ce format est privilégié par les grandes entreprises en raison des capacités d’automatisation des processus de facturation qu’il procure. Cependant, il peut s’avérer coûteux pour les PME et TPE.

2. Factures structurées UBL Universal Business Language :

Une facture UBL est un document XML (Extensible Markup Language). Elle comprend toutes les informations qui figurent dans une facture PDF classique, mais dans un format structuré et normé.

3. Factures Hybrides – Factur X :

Comme son nom l’indique, la facture hybride combine à la fois le format structuré et non structuré. Elle contient donc un fichier PDF et des données attachées en format XML. Factur-X est un standard de facture franco-allemand qui peut être lisible par l’Humain (PDF) et par les systèmes d’informations (XML).

En raison de la diversité des formats de la facture électronique, les entreprises doivent s’assurer de l’hétérogénéité et la compatibilité de leur solution de facturation électronique, qui doit être en mesure de générer, recevoir et traiter les factures dans l’ensemble de ces formats.

Facturation électronique : Quel plateforme de dématérialisation ?

Les plateformes de dématérialisation vont jouer un rôle majeur dans la réforme de facturation électronique. En effet, le circuit en Y mis en place par l’administration fiscale dans le cadre de la réforme de la facture électronique implique la plateforme publique à savoir le Portail Public de Facturation (PPF) et les plateformes de Dématérialisation Partenaires (PDP).

Afin d’émettre et recevoir les factures électroniques et répondre à l’obligation d’e-reporting, les entreprises Françaises devront recourir aux plateformes de dématérialisation.

1. Le Portail Public de Facturation (PPF) :

Le PPF reprend les fonctionnalités de Chorus Pro, portail déjà utilisé par les entreprises dans le cadre de la facturation à la sphère publique BtoG (Business to Government). C’est un portail mis en place par l’administration fiscale pour permettre à l’ensemble des entreprises Françaises d’accéder à la facturation électronique.

Le portail Public de Facturation permet principalement de :

- Répondre à l’obligation d’e-reporting.

- L’acheminement des données de facturation transmises par les plateformes de dématérialisation privées dans le cadre de l’e-reporting à l’administration fiscale.

- Permettre aux petites entreprises de bénéficier d’un service gratuit de facturation électronique.

2. Les Plateformes de Dématérialisation Partenaires (PDP) :

Afin d’émettre et recevoir les factures électroniques, les entreprises qui en font le choix pourront avoir recours à une Plateforme de Dématérialisation Partenaire, sans devoir passer par le PPF.

La PDP doit être obligatoirement immatriculée. L’ouverture du service d’immatriculation des PDP se fera au mois de Mai/juin 2023 et un annuaire des plateformes immatriculées sera ensuite disponible sur le site de la Direction générale des Finances publiques.

Les Plateformes de Dématérialisation Partenaires permettront donc aux entreprises de :

- Créer, émettre, recevoir et archiver les factures au format électronique.

- Convertir les factures au bon format électronique standardisé.

- Contrôler la facture électronique pour s’assurer qu’elle est conforme aux obligations légales de la réforme .

- Transmettre les données de facturation au Portail Public de Facturation dans le cadre de l’obligation d’e-reporting.

Comment le groupe Discovery et Sage accompagne les entreprises Françaises dans leur passage à la facture électronique ?

Sage, un partenaire de référence pour la gestion intelligente et simplifiée des entreprises, collabore avec tous les acteurs impliqués dans la réflexion autour de l'adoption de la facture électronique afin de mettre en œuvre une solution parfaitement adaptée aux besoins des entreprises Françaises. Cette collaboration se fait en amont et inclut :

- La participation à l'association SDDS (Simplification et Dématérialisation des Données Sociétés).

- La participation au sein du FNFE MPE (Forum National de la Facture Électronique et des Marchés Publics Électroniques).

« Premier éditeur à rejoindre le FNFE MPE pour participer aux travaux et au déploiement de standards comme Factur-X, Sage ouvre la voie et confirme l’importance de son rôle dans l’accompagnement nécessaire auprès des entreprises. Le support d’un tel acteur va nous permettre de mieux préparer les dispositifs et outils adaptés aux PME / TPE, dans la perspective à venir de la généralisation des factures électroniques à tout le secteur privé », indique Cyrille Sautereau, président du FNFE MPE.

Afin d’assurer le passage réussi vers la facture électronique et la conformité légale, les solutions de gestion Sage évoluent. Le logiciel de gestion Sage X3 V12 intègre les fonctionnalités nécessaires pour la mise en place de la facture électronique.

Le groupe Discovery, Intégrateur de solutions ERP et partenaire de l’éditeur Sage, accompagne ses clients dans l’intégration du logiciel Sage X3 V12.

Au sein du groupe Discovery, nous pensons que le passage à la facture électronique est une opportunité pour les entreprises Françaises. En effet, la valorisation de la donnée de gestion et la dématérialisation de l’ensemble des flux entrants et sortants permettra une vision globale et en temps réel sur la situation financière de l’entreprise.

Pour un passage réussi à la facture électronique, nous accompagnons nos clients dans l’évolution de leur solution de gestion et la mise en place de la conformité.